2023年宇宙国有成本谋略预算收入约6744亿元,同比增长18.4%。审计显现的国有成本谋略收益预算编制、奉行等问题第四色se999se,国务院依然出台臆测举措来科罚。

在所在财政出入矛盾加大配景下,尤其是地盘出让收入赓续下滑,一些东谈主士以为扩地面方国有成本谋略预算收入是缓解出入矛盾的一个举措,但最近所在审计敷陈却发现这一预算编制、奉行存在一些问题。

近期,部分省份公开了2023年度省级预算奉行和其他财政出入的审计责任敷陈(下称“审计敷陈”)。一些省份审计敷陈发现部分国企莫得纳入预算范围,比如浙江审计敷陈发现,13家省级一级国有企业应纳入未纳入国有成本谋略预算,波及应交未交国有成本谋略收益1030万元。一些所在发现国有成本谋略收益少缴、未实时交纳等情形。比如天津审计敷陈称,某部门所属功绩单元少汇报上缴2021年度股利、股息类国有成本收益1.38亿元。

另外,所在审计敷陈还发现一些问题,比如国有成本谋略收益技俩资金拨付时代滞后,预算奉行率低,一样率高。国有成本谋略预算支拨料理和监督不严格,预算绩效责任落实不到位,一些技俩监管不到位等。

遥远暖和政府预算的上海财经大学讲明邓淑莲告诉第一财经,上述审计问题不错看出中国国有成本谋略预算的料理相对薄弱。在现存料理轨制的基础上,建议明确王法违背王法编制、奉行国有成本谋略预算答允担的成果及具体的惩责活动,并建立公开透明有用的外部监督机制,从而推动问题的科罚。

本岁首国务院发布《对于进一步完善国有成本谋略预算轨制的观念》(下称《观念》),对这一轨制进行完善,比如扩大国有成本谋略预算遮掩范围,健宇宙有独资企业和国有独资公司收益上交机制等,这有助于科罚上述问题。

问题全扫描

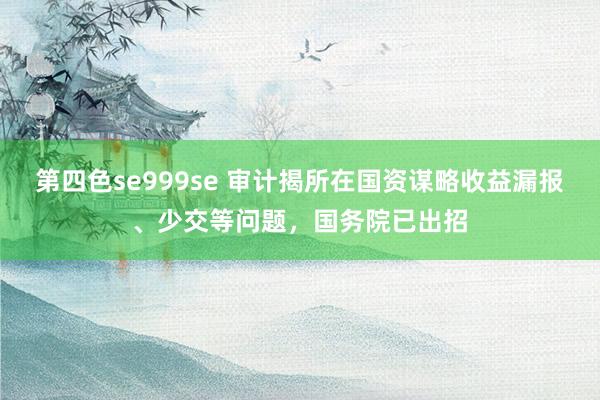

C神偷拍中国政府预算有四本账,其中之一恰是国有成本谋略预算,其他三本账分别是一般大家预算、政府性基金预算和社会保障基金预算。

所谓国有成本谋略预算,是国度以扫数者身份照章取得国有成本收益并对所得收益进行分派而发生的各项出入预算。这亦然落实国度计谋、增强政府宏不雅调控材干、鼓励国有经济布局优化和结构一样的重要力量。

比拟于其他三本账,国有成本谋略预算资金体量最小,不足万亿。证据财政部数据,2023年宇宙国有成本谋略预算收入约6744亿元,同比增长18.4%。其中所在国有成本谋略预算本级收入4480亿元,同比增长33.6%,这主淌若所在加大钞票处置力度,一次性产权转让收入增多。

上图来自中国星河证券征询院研报

近两年地盘出让收入赓续下滑,所在财政出入压力增大。有不雅点以为,此时扩地面方国有成本谋略预算收入可能会对舒徐出入矛盾有所匡助。

从最新的所在审计敷陈来看,所在国有成本谋略预算遮掩面不足,一些国企未被纳入其中,从而使得收入作念大濒临挑战。

辽宁审计敷陈称第四色se999se,国有成本谋略收益收缴不到位。其中1 家实行企业化料理的功绩单元及3家功绩单元所属15户企业未纳入省属国有企业名录。内蒙古审计敷陈指出,当地财政部门未全面掌持全区国有企业底数,有3家部门监管的企业应纳入而未纳入国有成本谋略预算编制范围。重庆审计敷陈称,部分区县国有成本谋略收益等3.92亿元未纳入岁首预算编报。

即便纳入预算范围,因多样原因,有些国有企业莫得实时足额上缴国有成本谋略收益。

比如,浙江审计敷陈指出,未轨范核算7家省级一级国有企业国有成本谋略收益上交数,少计9.85亿元。甘肃审计敷陈称,1家省属国有企业应缴未缴国有成本谋略收益3.06亿元。

湖北审计敷陈示意,2家省属文化企业少缴国有成本收益414.69万元,个别省属企业国有成本谋略收益4.53亿元上缴不足时

山东审计敷陈称,2023年,纳入省级国有成本谋略预算编制范围的省属国有控股、参股企业中,有5家盈利但未宣告分成派息,个别企业贯穿多年杀青盈利但未派息,酿成国有成本无法实时赢得收益。

固然,也存在多收国有成本谋略收益情况。比如湖南审计敷陈称,省财政多收国有成本谋略收益4.31亿元。

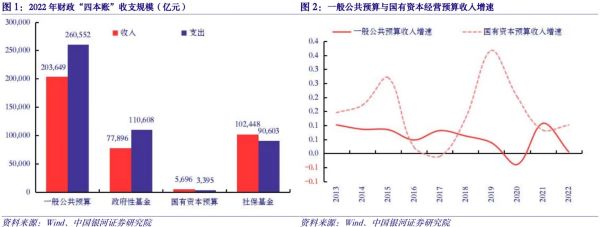

国有成本谋略收益除了部分调入一般大家预算等外,这笔资金主要照旧用于国企,比如给以国企成本金注入、政策性补贴、科罚国企历史留传问题及臆测纠正成本支拨等方面。

上述所在审计敷陈,也显现一些所在国有成本谋略预算资金拨付慢、支拨等方面的问题。

北京审计敷陈称,2023岁首,国有成本谋略预算安排扶植企业自主改变材干等67个技俩35.18亿元,日韩av由于技俩汇报、评审及资金拨付设施周期长,49个技俩17.92亿元集会在夙昔临了2个月才拨付到企业,占预算资金的50.94%。

山东审计敷陈称,当地国有成本谋略预算编报不对理,一样率高。国有企业纠正成本支拨技俩2022年编报预算1.29亿元,在奉行率仅为44.3%的情况下,2023年仍编报预算1.03亿元,夙昔支拨2371.83万元,奉行率为22.95%,调剂用于其他支拨7115.12万元,一样率达69.08%。

安徽审计敷陈也指出,当地预算编制及支拨末端不严。1个省级国有成本谋略预算技俩在2020年至2022年预算奉行率分别为0、50%、66.66%的情况下,2023年仍安排预算2亿元,夙昔预算奉行率为0。

另外,一些所在审计敷陈还指出,国有成本谋略预算绩效料理责任落实不到位,技俩监管不到位,应用部门对预算支拨的监督搜检不到位。

上图来自兴业征询研报

邓淑莲分析,上述问题反应一些国有成本料理部门对预算青睐进度不够,莫得将预算与当代国度治理详细臆测起来,更莫得将国有成本谋略预作为为轨范、敛迹国有企业活动的具有法律效用的器用,预算编制和奉行较为摧毁。

她示意,与政府部门和单元不同,国有成本谋略预算的资金是国有企业系统通过谋略而产生的资金,而非税收、收费开首的财政资金。就此而言,国有成本谋略预算是将国企系统里面资金滚动为大家财政资金。尽料表面上有富余的表面因循,但本质中,国有企业有避讳收入、冲破预算敛迹的动机。在这种情况下,如果轨制王法不解确,应用部门料理不严格,内、外部监督不到位,刑事株连机制缺失,则极有可能导致预算料理的弱化,甚而失效。

国务院出招科罚

念念要科罚上述问题,显明需要轨制完善。而本岁首国务院依然推出臆测纠正举措,这有助于科罚上述问题。

对于国有成本谋略预算范围遮掩面不足,国有成本谋略预算领域太小等问题,前述国务院《观念》提倡,有序扩大国有成本谋略预算实施范围,温顺杀青国有企业应纳尽纳。

比如,《观念》明确了政府授权的机构(部门)等履行出资东谈主职责的企业(即一级企业),应按王法上交国有成本收益,法律规矩另有王法的以外。国有成本收益包括国有独资企业和国有独资公司应交利润、国有控股和参股企业国有股股息红利、国有产权转让收入、企业算帐收入等。

前述审计发现的一些国企漏交、少交国有成本谋略收益问题,显现了国有成本谋略收益上缴机制有待完善。

上述《观念》也对此进行完善,比如各级政府要证据行业、企业类型等,完善国有独资企业和国有独资公司上交收益比例分类分档王法,健全动态一样机制。国有控股、参股企业按照市集化、法治化原则建立健全分成机制,利润分派原则上不低于同类国有独资企业和国有独资公司收益上交水平。

“这拓展上交收益范围,提高国企收益全民分享性。”邓淑莲说。

上图来自中国星河证券征询院研报

对于不足时足额上缴国有成本谋略收益等问题,《观念》强调要加强国有成本谋略预算收入料理,比如纳入国有成本谋略预算遮掩范围的企业,要确保利润数据真确可靠,实时足额汇报和上缴收益。

另外,《观念》还条目优化国有成本谋略预算支拨结构,加强支拨料理,鼓励预算绩效料理。比如要强化支拨预算审核和料理,扶持政策导向,别离鱼贯而入,扶植资金安排使用的科学性、有用性和精确性。

粤开证券首席经济学家罗志恒曾告诉第一财经,在复杂的国表里环境下,中国需要统筹发展和安全,因循国有成本作念优作念强作念大相称有必要,比如疫情时候咱们不错看到国有成本证实了重要作用。而将来需要通过国有成本谋略预算去更好证实调控国有成本布局作用,比如对关系国度安全、国民经济命根子的重要行业和枢纽领域国企增多成本金注入等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:王翔 第四色se999se