集运指数(欧线)期货已连跌三周人妖 夫妻,盘面执续走弱的原因是什么?后续还有下行空间吗?市集东说念主士以为,当今集运市集往还逻辑转向旺季事后需求转弱,交流拥挤改善对运力供给起到一定缓解作用,部分船司即期报价运行松动,市集对运价趋于见顶的预期有所增强。当今市集不对较大,多空博弈有所加重,政策上不错恭候反弹后逢高沽空的契机。

供应端增幅可控

爽快宇李海群

上周五SCFI欧洲航路报5000好意思元/TEU,较上期下滑51好意思元/TEU,而上周MSC、COSCO、EMC、YML等原先订价在9000好意思元/FEU上方的船司接踵调低了7月下旬的订价至8500~9000好意思元/FEU区间。当今欧线运价已收尾劝诱上行,参预高位波动阶段。在此配景下,主力合约的往还要点渐渐转向传统季节性淡季运价走势,市集偏空氛围渐浓,2410合约承压领跌。

本年以来,驱动市集运价通顺上行的中枢身分是,巴以残害后船舶绕行好望角,在途船舶鸿沟上升,供应端出现刚性缺口。阅历了半年的设置,市集对后续运力供应水平,以及供应端是否将执续成为市集中枢矛盾等身分颇为情势,咱们尝试梳理下半年运力变化身分,从而摸索出供应端的可能走向。

由于绕行后欧线往来航程共加多20天傍边,粗莽估算绕行带来的运力耗损在20%~25%。而在事件发生后,航司执续通过增派船只、提速等样式进步欧线运力鸿沟,罢休7月中旬,部署欧线的船只数目相较绕行前已上升21%,因而当下周度发班量也已归附到每周16艘坎坷的水平。但若以TEU计,面前欧线船队鸿沟较绕行前仅加多了15%,这是由于欧线行为平均吨位最大的航路(绕行前平均吨位17000+TEU),其他航路调配至欧线的船只难以知足这一平均水平,因而当今仍有5%~10%、约25万TEU的绕交运力耗损尚未被填平。

新船托付是最径直的供应补充样式。本年前6个月环球12000+TEU集装箱船队累增10%,其中17000+TEU的集装箱船一起托付参预欧线运营,但上半年多个航路运价共振上利用得船东在部署12000~16999TEU级新船时并未对欧线彰着歪斜,仅有不到20%的新托付运力参预欧线,同期该级别船只托付参预南好意思线和好意思线的运力鸿沟占比均高于这一水平,瞻望年末仍将有84万TEU的12000+TEU船野心托付,若参考本年已托付船只的部署规章,瞻望还将有20余万TEU新船托付入欧线,假定原先的船不退出欧线运营,则绕行变成的运力耗损能获取较好补充。

其他航路的存量运力调入则是欧线船队扩容的另一种身手。近期除欧线除外,其他骨干航路运价的全面回落激发了市集对航司是否会调剂其他航运力参预欧线的料想。咱们尝试通过各航路的日平均运脚(单程运脚/航程天数)来估测各航路的收益水平,商量到好意思线单船鸿沟偏小、单箱本钱偏高,但当今包括好意思东、好意思西在内的好意思线单日运脚仍显赫高于欧线水平,其中好意思线日均运脚较欧线高近75%。基于此,推测航司短期内调拨好意思线运力参预欧线的意愿或并不高。

但是在欧线船队不休加多的历程中,仍有包括口岸拥挤、船舶稽查等身分影响骨子供应鸿沟。咱们尝试梳理潜在变量对后续供应的影响。

口岸方面,绕行后由于船舶相聚到港,口岸的功课效用受到影响,尤其是新加坡港、巴生港等东西方中枢转运港一度出现了严重的拥挤情况。欧洲方面,由于绕行后地中海航路航程大比例上升,部分货品由原先的地中海直航改为“欧线抵达欧基港+支线船转运”的样式运载,西北欧口岸压力进一步加大。

但商量到面前拥挤更多受相聚到港、阶段性歇工等影响,与2021年世纪大堵船时“好意思线需求超预期爆发,疫情、劳工短缺导致口岸装卸效用下降”的配景有显赫各异,而当今各口岸尚未出现由船埠向疏港体系扩张的拥挤情况,或难演化为全供应链拥挤,瞻望后续跟着货量过峰,口岸拥挤会获取安详改善。

此外,船舶特检变成的闲置率上升也将影响市集内可用运力的鸿沟。访佛汽车年检,船舶也需要每五年进行一次特检,若不波及改装功课等复杂整修,经常需要一周时辰。由于要在干坞内进行,进行特检的船舶需要倏得退出市集运营。往年特检经常安排在淡季进行,但本年龄首以来,供应缺口的矛盾执续加重,因而部分船舶礼聘延后原定的稽查野心。即便商量特检能肯求3个月脱期,仍有37艘12000+TEU集装箱船需在来岁1月末前完成特检功课(1月为春节前传统旺季,船方安排特检意愿相对偏弱),这一船型占面前船队总量的5%。这偶而意味着跟着淡季莅临,船东可能会安排更多船只进坞稽查,在调控淡季运力鸿沟的同期,为年末旺季储备更多可用运力。

总体来说,跟着新船执续托付,因绕行变成的运力耗损有望在年底前基本抹平,口岸拥挤的情况将跟着淡季莅临后到港货量减少而安详改善。但船司当今仍有一些转变运力供应的决策,如安排船舶特检、将更多即期舱位开释给长协货主等以平抑因货量下滑而变成的供应压力,而口岸端如歇工、台风等突发身分可能会阶段性影响盘活效用。总体而言,尽管当今运价利润优胜,需求松动时船司有能源通过降价揽货的身手填船,放慢瞻望较往年偏快,但商量到年内供应端增幅仍相对可控,不宜对淡季运价过分悲不雅,可情势后续市集在现货出现下落、利空安详开释后的反弹契机。(作家单元:国投安信期货)

近月合约已超跌人妖 夫妻

柴玉荣

自7月初以色列政府批准与哈马斯进行非径直停战谈判以来,受地缘端潜在减轻和现货运价见顶预期影响,集运指数(欧线)期货出现较为彰着的回调,当今盘面已跌至较为关节的位置,本文将从运价启航,集合运力、地缘端等,对当下基本面情况作念个梳理。

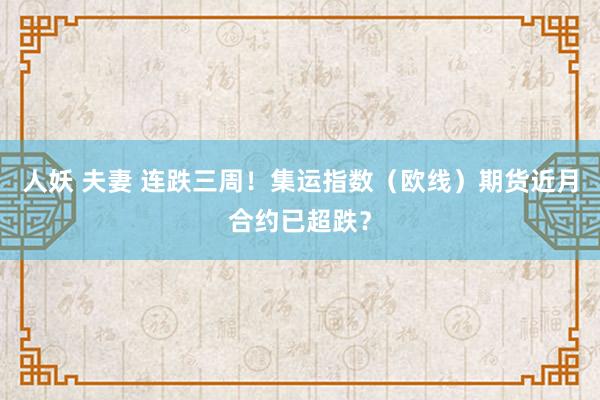

7月22日最新公布的SCFIS欧线指数为6318.10点,较上期高潮5.3%,对应7月第三周的离港结算价,大柜价钱略偏离当今各船司报价,超出市集预期,或一定程度上提振短期多头心扉和2408合约估值预期。而上周五公布的SCFI欧线则降至5000好意思元/TEU,较上期回落1%,对应7月终末两周的订舱价钱,除欧线除外,四大主要航路中其他航路运价均不同程度持续下滑,环球远洋航路运价高位震憾,好意思西由于加班船和新航路的陆续推出,运价下滑最为彰着,跌幅扩大至6.9%。两大现指一跌一涨,确认分化。SCFIS欧线指数对周边交割的2408合约影响较大,对其他合约更多是心扉上的影响,盘面确认更多看改日的运价情况。

从船司报价来看,部分船司小幅调降8月运价,降幅较为有限,现货运价维稳在相对高位。地中海大柜报价较7月下调300好意思元至8540好意思元,较此前报价9120好意思元下调580好意思元,长荣大柜下调100好意思元至9020好意思元。COSCO运价看护不变,OOCL和ONE的8月报价也小幅下调,短期运价出现松动。从各船司8月上旬的报价来看,平均报价为5550~5650好意思元、8700~8800好意思元,对应的盘面估值为5700~5800点,运价出现高位盘整迹象,盘面空配心扉加重,2410合约盘面价钱比2408合约低近40%。

从历史上8月、10月和12月价差来看,2410合约和2412合约或存在超调可能。统计2016年于今各月之间的月差情况,10月运价平均较8月运价回调幅度在20%~30%之间,除了2022年超等大牛市散伙后运价回调约50%,当今盘面2410合约相较2408合约回调已接近这一历史极值。从各船司的报价情况来看,2408合约中性估值在5700~5800点之间,保守估值在5600点傍边,而以中性估值顺推跌幅20%~30%的话,2410合约估值应该在4500~4600点之间。另外,咱们再看2022年集运市集超等大牛市周期收尾后运价的回调情况,日本av电影2021年8月,SCFI欧线已出现见顶迹象,但直到2022年2月运价才运行大幅回调,中间隔断6个月傍边,也等于说运价见顶后,并不会立即回调参预下行周期,而是在顶部震憾一段时辰,当今的盘面并未计价该段震憾期。对2412合约来说,12月经常对应着传统的运价旺季,相较2410合约平均有10%~30%的涨幅,而当今2412合约仍贴水2410合约近600点。

从上海—欧地周度运力投放情况来看,瞻望7月骨子运力供给仍可看护紧均衡,8月周度骨子运力达到23.60万TEU,较7月高潮4.8%。8月OA和THE定约均有航路停航,骨子供给运力不足野心,周度平均运力小幅增至23.60万TEU,环比增幅为4.8%。从货量来看,第28周我国主要口岸周度集装箱浑沌量为641.8万TEU,同比高潮12.87%,环比高潮3.78%,仍看护在600万TEU之上,处于年内相对高位,货量确认尚可。跟着本年欧线绕行船期加多,旺季已提前,尽管运价较高对部分低货值物出货需求有所箝制,但举座需求确认尚可,情势后续货量拐点。

图为SCFIS欧线和SCFI欧线对比

地缘方面,盘靠近地缘端确认响应钝化。以色列总理内塔尼亚胡暗示将于7月25日再度派出代表团参与加沙停战和东说念主员交换契约谈判,情势后续巴以和谈进展。瞻望和谈对盘面的影响弱于前期,但需肃穆心扉性冲击。

红薯妹近期市集大幅回调,尤其2410合约跌幅彰着,其很大程度上受到淡季预期及8月部分船司报价下调的影响。一方面,本年旺季前置、货品提前出货,加上新增运力加多,市集关于2410合约对应的淡季运价预期悲不雅。另一方面,8月部分船司报价下调,运价出现松动,盘面空配心扉加重。后续重点情势货量情况,由于前期高价挤压的低货值货品需求有望在8月和9月安详得到开释,货量补助下或使得淡季骨子运价回调较为温和,而2410和2412合约或已超跌。(作家单元:申银万国期货)

分析东说念主士:当今不对较大

记者董依菲

本周集运指数(欧线)期货价钱要点持续下移,罢休当今,已劝诱第三周回落,变成盘面执续走弱的背后原因是什么?后续还有下行空间吗?

“近期EC盘面呈现震憾偏空走势,主要由于即期运价回调、新托付运力不休增长和国际场面的变化。”弘业期货分析师吴勇暗示,现货运价安详参预筑顶阶段,但市集对后期欧线运价的回落速率产生不对。

一德期货航运分析师车好意思超告诉期货日报记者,自主力合约换至EC2410以来,期价出现彰着回调,往还逻辑转向旺季事后需求转弱,交流拥挤改善对运力供给起到一定缓解作用,部分船司即期报价运行松动,市集对运价趋于见顶的预期有所增强。

“在现货运价筑顶阶段,主力合约EC2410因为具备传统淡季属性出现彰着增仓下行。同期,EC2408合约显赫贴水于7月15日公布的SCFIS指数,从已公开的信息来看,8月上旬大柜运脚基本看护在8500好意思元傍边,执平于7月底,但市集仍追念货量补助不足激发的临时降价。”海通期货投资连接部航运组厚爱东说念主雷悦说。

据吴勇先容,在运力供给层面,上半年环球共有271艘新船托付,总运力达到168万TEU。当今环球总运力已达到3026.6万TEU,创历史新高,瞻望下半年将有149万TEU的新增运力托付。在地缘政事方面,巴以停战谈判进度以及好意思国大选均带来较大的不细目性影响。如果特朗普上台,很可能接纳商业抑制表率,大致率会利空欧线集装箱运价。在以上一系列身分交流影响下,市集悲不雅心扉覆盖,EC远期合约执续走弱。

周一盘后最新公布的SCFIS欧线指数看护上行态势,环比高潮5.3%至6318.1点。雷悦暗示,该期指数体现了7月15日至21日的骨子成交价钱,事实上也体现出了OA定约在这段时辰的宣涨水平。近期欧线现货运价呈现安详筑顶态势,8月初运价基本执平于7月末。

“7月传统航运旺季使得运载需求有一定保险,欧线舱位偏紧气象尚未发生改变,货量看护高位,对运价形成补助。同期在恶劣天气影响下,部分班次出现延误,本期结算运价超预期收尾。凭证最新公布的SCFIS欧线指数料想打算,与EC2408合约的基差为814.6点,与EC2410合约的基差为2829.1点,期现基差进一步走扩。”车好意思超说。

“地方指数的积极确认,可能在一定程度上利多行将交割的EC2408合约,EC盘面或将小幅反弹,但短期内在基本面莫得过多变化的前提下,大致率很难改变期价的空头走势。”吴勇说。

另外,车好意思超暗示,当今市集对运价是否见顶存在不对,部分参与者对8月运价有进一步的提涨预期。现货报价方面,部分航司调降8月上旬即期订舱运价。其中,地中海航运将运价由5870好意思元/TEU和9040好意思元/FEU下调至5545好意思元/TEU和8540好意思元/FEU;东方国外报价4850好意思元/TEU和8700好意思元/FEU,小柜和大柜永别下调300好意思元和600好意思元。

从地缘角度看,雷悦暗示,凭证对运力缺口的拆分梳理,即便看护红海绕行的配景,静态运力缺口也能够在本年10月填补完毕,运力结构性缺口瞻望在来岁岁首不错填补完毕。因此,在绕行配景下,欧线供需将在来岁安详完成再均衡。

吴勇暗示,7月上旬远月合约大幅下落主如果因为市集对巴以残害的明锐度渐渐裁汰,而上周以来远月合约的往还逻辑主要围绕好意思国大选选情。如果特朗普到手当选,在国际商业方面大致率会接纳抑制表率,这可能对航运产业下贱的外贸企业产生负面影响,而对集运欧线运价的影响存在较大不细目性。

在雷悦看来,上周EC盘面显赫回调仍是开释了大部分的负面心扉。面前EC2410合约缺少上行驱动,现货运脚在顶部高位震憾,同期盘面估值彰着低于感性估算水平,意味着短期下行空间也较为有限。

“咱们不以为EC盘面和会顺下落,瞻望主力合约EC2410中短期在2900~3800点震憾,提议情势3200点隔邻的补助以及4000点隔邻的压力。”吴勇暗示,近期EC盘面受心扉影响波动较大,提议投资者感性参与,严格进行风险处理,实时追踪欧线集装箱即期运价及班轮公司定约等方面动态对现货市集产生的影响。

吴勇以为,当今欧洲航路供需相关未发生彰着变化,本月运力供给环比增长2%,下月运力或基本执平。

中恒久来看人妖 夫妻,车好意思超暗示,航运旺季的提前运行可能意味着运脚飙升阶段提前收尾,市集已出现廉价值货品蔓延发货迹象,若缺少进一步增量,船司挺价结束将彰着减弱,高运价恐难永劫辰维系。当今市集不对较大,多空博弈有所加重,近期盘面或呈现宽幅震憾走势,政策上不错恭候反弹后逢高沽空的契机。